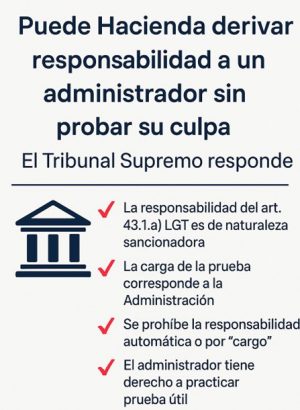

¿Puede Hacienda derivar responsabilidad a un

administrador sin probar su culpa? El Tribunal Supremo responde

En una sentencia clave para el Derecho Tributario

sancionador, el Tribunal Supremo ha clarificado definitivamente los

criterios que rigen la derivación de responsabilidad subsidiaria del

artículo 43.1.a) de la Ley General Tributaria (LGT). Se trata de la STS

2161/2025, de 20 de mayo, que afecta de forma directa a miles de

administradores de sociedades mercantiles en España.

📌 ¿Qué dice el artículo

43.1.a) LGT?

Este precepto permite a la Agencia Tributaria declarar responsable

subsidiario al administrador de una sociedad cuando ésta haya cometido

una infracción tributaria y el administrador no haya actuado con la

diligencia exigible para evitarla.

En muchas ocasiones, la AEAT ha interpretado esta norma como

una “puerta abierta” para responsabilizar directamente al administrador por

el solo hecho de serlo, invirtiendo la carga de la prueba. Es decir,

imponiendo al propio administrador la obligación de probar que fue diligente.

⚖️ ¿Cuál es la doctrina del

Tribunal Supremo?

La STS 2161/2025 rechaza de plano esta

interpretación. El Alto Tribunal establece con claridad que:

✅ 1. La responsabilidad del

artículo 43.1.a) LGT es de naturaleza sancionadora

Esto significa que deben aplicarse las garantías del

Derecho sancionador, entre ellas:

- El principio

de presunción de inocencia

- La prohibición

de responsabilidad objetiva

- El principio

“in dubio pro reo”

No basta con demostrar que el administrador ostentaba el

cargo. Es necesario que la Administración acredite una conducta

negligente, omisiva o dolosa.

📚 Fundamento: STS 2161/2025; STS 5/6/2023; STC

76/1990 y STC 85/2006

✅ 2. La carga de la prueba

corresponde a la Administración

Si la AEAT quiere derivar responsabilidad subsidiaria, debe

acreditar la conducta culpable del administrador. No se admite una

“presunción de culpabilidad”.

Por tanto, la inversión del “onus probandi” es contraria

a Derecho cuando se trata de derivaciones sancionadoras como las del art.

43.1.a) LGT.

✅ 3. Se prohíbe la

responsabilidad automática o por “cargo”

El Supremo descarta expresamente que pueda derivarse

responsabilidad simplemente por haber sido administrador durante los hechos. La

conducta del administrador debe ser valorada individualmente, y no basta

con una mención genérica a la falta de diligencia.

✅ 4. El administrador tiene

derecho a practicar prueba útil, incluso si la AEAT no lo hizo

La sentencia también sanciona como causa de nulidad

la denegación de una prueba útil por parte de la Administración (como la

solicitud de facturas a terceros). Si la denegación impide la defensa efectiva

del administrador, se produce indefensión.

✅ 5. La AEAT debe agotar antes la

vía contra responsables solidarios

En aplicación del artículo 176 LGT, el Tribunal

recuerda que Hacienda debe dirigirse primero contra los responsables

solidarios, si los hay, y sólo después contra los subsidiarios. No

puede saltarse este orden sin motivarlo.

👩⚖️

Conclusión: ¿Qué deben saber los administradores?

Esta sentencia del Supremo refuerza la seguridad jurídica

de los administradores mercantiles, limitando el uso abusivo que a veces hace

la AEAT del procedimiento de derivación.

En adelante, no será válido derivar responsabilidad sin

una motivación concreta y una prueba clara de la conducta negligente del

administrador.

¿Has recibido una derivación de responsabilidad? En

Bufete Agüera Fuentes analizamos si la actuación de la Administración respeta

esta doctrina y defendemos tus derechos ante Hacienda y los Tribunales.